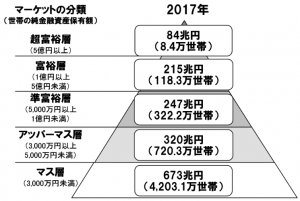

野村総研の純金融資産保有額での分類が有名ですので、ご存じの方も多いかと思います。

富裕層とは、純金融資産が1億円以上となっています。

純なので、グロスではなくネットです。

つまり、負債を除いた金額となりますから、ローンなどがあったら引きます。

(出典:野村総研)

富裕層は、相当ハードルが高いですし、まずは、マス層からの脱出をしなければ、富裕層にもなり得ません。

マス層の割合は、78.2%となりますので、多くの方は、3000万円以下のマス層となります。

実際は、世帯で合算されていたりと厳密に個人がどのくらいの資産を保有しているのか調べたわけではないので、曖昧なところもあるでしょうが、いずれにしても、純金融資産が3000万円を超えるということは大変なことだということがわかります。

ただ、3000万円があれば、裕福な生活ができるかと言うとそうでもなく、年間600万円の支出をしていれば、5年で終わってしまう金額ですし、300万円の支出でも10年しか持ちません。

ですから、3000万円の金融資産を持っていても、まったく浪費など出来ないわけで、質素倹約な生活をしていかなければならないのです。

ブログではあまり書いてこなかったのですが、私自身は個別の株の他にも、生活防衛資金としての預貯金やiDecoなどの投資信託、その他に大家をやっていたことがあり、大家の方は、隣人がクソジジイうるさいと言うことと物件管理が面倒大変になったので、物件を売却することに決めて売りに出していたのですが、今年運良く高値で売却できたことで、負債が無くなり、一気にマス層からの脱出をしました。(何かが起これば、またマス層へ出戻るかもしれませんが)

無いよりはあったほうが良いのですが、思ったよりも安心できないもので、資産を持っているよりもキャッシュフローがないと落ち着かないのかもしれません。

つまり、給与以外の安定したキャッシュフローができるまでは、質素倹約な生活を心がけるしかないんだろうなと思っています。(心配性なのかもしれませんね)

まったく金融資産を持っていないとおっしゃられる方もいるとは思うのですが、日本のサラリーマンの場合、金融資産はないけど、実は隠れ資産として、「退職金」、「年金」、「保険」などがあるので、思ったより持っている可能性があります。

退職金については、就業規則、退職金規定などがあったら読んだり調べたりしましょう。

退職金を調べていない人が意外と多いです。なかなか聞きづらいと言う方もいらっしゃると思うのですが、普通の会社なら、総務などに聞けば、簡単に教えてくれることが多いです。(私の勤め先の退職金はほぼ無いに等しい)

年金については、サラリーマンの場合、厚生年金に加入しているため、これが意外と大きいです。

収入等で変わってきてしまいますが、現在、男性で平均月14万の受給額のようですので、20年間受給したとして、14×12ヶ月×20年間=3360万円なり・・・

あら、もう、アッパーマスそうですわ。

年金は破綻すると思っている方もいらっしゃるかもしれませんが、受給金額と徴収金額が調整されるような仕組みになっているのでそう簡単に破綻はしないです。

ただ、貰える金額が減るとか、先延ばしになるとかはあり得るかもしれませんが。

もう少し厳し目に見て、70歳受給の90歳でお亡くなりになるとして(自分はそんなに生きないとは思うが中には100歳以上も生きる人がいますからね・・・)、10万円×12ヶ月×20年だと、2400万円です。それでも意外ともらえる。生きている間は受け取れるので、長生きすれば、もっと多くなります。

年金を含めると意外と資産を持っていて、日本の場合、案外、サラリーマンをまっとうする方が王道なのかもしれませんね。

(私はサラリーマンを早くやめたいですが)

年金が、70歳でそこそこもらえるとして、70歳までをどう凌ぐのか?を考えてみると・・・

50歳~70歳までを、1ヶ月15万円(生活費)×1年間=180万円/年×20年として計算すると、3600万円あれば、生きられることになるので、仮に年金が将来70歳からの年金受給になったとしても、1億無くても、そこそこ暮らしていけるということになりますね。

皮算用なのですが、3600万円で5%の配当がもらえるのであれば、年間180万円にもなるので、(税金が20%くらい引かれますので、手取りで140万円くらいになるかな)、3600万円の減り方が少なくできるかもしれません。(評価損になるかもですが)

50歳時点で、マス層から脱出していて、その後も質素倹約で営めるのであれば、嫌な会社に縛られなくても良くなる可能性は高いです。(アルバイト等で少しでも収入があれば良いですね)

やはり、マス層からの脱出というのは1つのポイントと言うことですね。

さて、前のお話ししましたが、資産を増やす公式とは

純資産 =(収入 ー 支出) + (資産 ー 負債)

であり、今回の話は、資産 – 負債、つまり、貸借対照表の部分だけですから、収入 – 支出の部分である損益計算書の部分も実は大事です。

仮に富裕層でもマス層から脱出しても、支出が多ければ、あっという間に転落しますから、トータルで考える必要があります。

今回のマス層からの脱出は収入がなくなるという前提の話で、金融資産が無くても、ずっと得られる収入があれば、問題なく、マス層だからといって悲観する必要はないです。

この公式のバランスが重要ってことなのですね。

コメント